Inkubator kuchenny, zwany również przetwórczym, jest jednym ze sposobów pomocy lokalnym producentom żywności w wejściu na drogę profesjonalnej produkcji i sprzedaży, zanim zainwestują większe środki w uruchomienie własnego przedsięwzięcia.

Inkubator jest miejscem, w którym rolnik, gospodarstwo agroturystyczne lub inny właściciel surowców roślinnych i/lub zwierzęcych może rozpocząć ich przetwarzanie korzystając z infrastruktury inkubatora, maszyn i urządzeń oraz doradztwa oferowanego przez podmiot prowadzący inkubator. Dla producenta żywności korzystanie z infrastruktury inkubatora może być pierwszym etapem na drodze do utworzenia własnego zakładu przetwórczego. Zamiast zaczynać od kosztownej inwestycji związanej z budową nowego zakładu, producent żywności nieprzetworzonej może sprawdzić swoje umiejętności przetwórcze oraz możliwości wprowadzenia na rynek (opakowanie, etykietowanie, dystrybucja i sprzedaż) oryginalnego, własnego produktu w zgodzie z przepisami sanitarnymi i weterynaryjnymi.

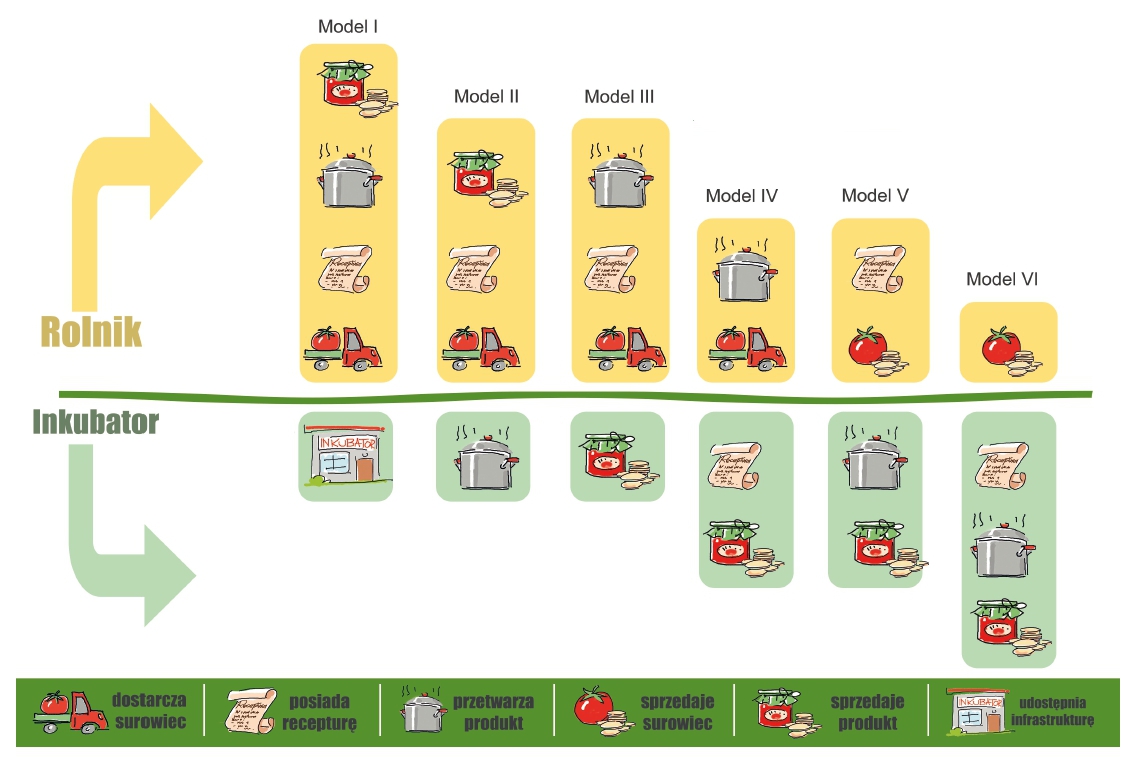

Modele funkcjonowania inkubatora kuchennego/ przetwórczego.

W praktyce funkcjonowania inkubatora mogą występować różne formy korzystania z jego usług. To od właściciela inkubatora i lokalnych wytwórców będzie zależeć, który model uznają za najbardziej odpowiedni. Można bazować na kilku modelach jednocześnie lub wybrać jeden jako optymalny dla danej sytuacji. Poniżej zaprezentowane zostały przykładowe rozwiązania możliwe do zastosowania:

(kliknij aby powiększyć)

MODEL I - Rolnik wynajmuje „infrastrukturę” inkubatora. Sam przywozi swój surowiec do produkcji, przetwarza go w oparciu o własną recepturę i na własny rachunek sprzedaje gotowy produkt. Przykład: rolnik przywozi swoje pomidory do budynku inkubatora, przetwarza je robiąc przecier według własnej receptury. Gotowy, zapakowany przez niego produkt sprzedaje bezpośrednio klientowi (osobiście).

MODEL II - Inkubator na zlecenie rolnika przetwarza dostarczony przez niego surowiec. Tak jak w poprzednim modelu, za sprzedaż gotowego produktu odpowiada rolnik. W tym przypadku rolnik przywozi pomidory, a samym przetwarzaniem zajmują się pracownicy inkubatora, jednak zgodnie z recepturą rolnika. On sam natomiast, zajmuje się sprzedażą.

MODEL III - Rolnik dostarcza surowiec, przetwarza go w oparciu o własną recepturę i sprzedaje inkubatorowi, który zajmuje się dalszą dystrybucją. W tym przypadku rolnik dostarcza własne pomidory, przetwarza na sok i sprzedaje gotowy produkt do inkubatora.

MODEL IV - Rolnik, podobnie jak w modelu III dostarcza surowiec i przetwarza go, jednak właścicielem receptury jest inkubator, który kupuje gotowy produkt od rolnika i zajmuje się jego dalszą sprzedażą.

MODEL V - Rolnik sprzedaje surowiec do inkubatora i produkt powstaje według jego receptury, jednak samym przetwarzaniem i sprzedażą gotowego wyrobu zajmuje się inkubator.

MODEL VI - Rola rolnika ogranicza się jedynie do sprzedaży surowca, np. ekologicznego. Pozostałe działania, to jest przetwarzanie i sprzedaż, realizuje inkubator. W przeciwieństwie do modelu V., właścicielem receptury jest inkubator.

Przy wyborze modelu korzystania z inkubatora przez rolnika, należy pamiętać o podatkach i ubezpieczeniach.

W modelu I., V. i VI. rolnik nie musi rejestrować działalności gospodarczej. Może pozostać w systemie ubezpieczeń społecznych rolników i składkę opłacać jedynie w podstawowej wysokości.

W modelu I. zgodnie ze zmianami ustawy o podatku dochodowym od osób fizycznychoraz niektórych innych ustaw z dnia 9 kwietnia 2015 roku, przy sprzedaży produktów przetworzonych (o ile przychód ze sprzedaży przetworzonych produktów rolnych pochodzących z gospodarstwa nie przekroczy 150.000 euro/rok) rolnik zobowiązany jest opłacić zryczałtowany podatek dochodowy w wysokości 2%. Istnieją jednak dodatkowe wymogi: przetwarzanie produktów i ich sprzedaż nie może odbywać się przy zatrudnieniu osób na podstawie umów o pracę, umów zlecenia, umów o dzieło oraz innych umów o podobnym charakterze. Ponadto sprzedaż może nastąpić wyłącznie w miejscach, w których produkty te zostały wytworzone lub na targowiskach, przez które rozumie się wszelkie miejsca przeznaczone do prowadzenia handlu, z wyjątkiem sprzedaży dokonywanej w budynkach lub w ich częściach. Istnieje również ograniczenie, iż sprzedaż nie może być wykonywana na rzecz osób prawnych, jednostek organizacyjnych nieposiadających osobowości prawnej lub na rzecz osób fizycznych, na potrzeby prowadzonej przez nie pozarolniczej działalności gospodarczej.

W modelach II., III. i IV. rolnik zobowiązany jest do założenia działalności gospodarczej, ponieważ nie dotyczą go wyłączenia wynikające z ustawy z dnia 9 kwietnia 2015 roku. Rolnik sprzedając produkty przetworzone do inkubatora, sprzedaje je przedsiębiorstwu, a nie osobie fizycznej. Ponadto przetwarzanie produktów i ich sprzedaż nie może odbywać się przy zatrudnieniu osób stąd zapisy ustawy nie dotyczą rolnika, który zleca przetwarzanie inkubatorowi. Jeśli jednak chce nadal podlegać ubezpieczeniu społecznemu rolników, zobowiązany jest do opłacania miesięcznej składki podstawowej na ubezpieczenie emerytalno-rentowe w podwójnym wymiarze oraz spełnić zasady podlegania ubezpieczeniu społecznemu rolników w przypadku jednoczesnego prowadzenia działalności rolniczej i pozarolniczej działalności gospodarczej, zgodnie z ustawą o ubezpieczeniu społecznym rolników.

W modelu III. i IV. należy pamiętać, że jeżeli inkubator zleca przetwarzanie produktu rolnikowi na umowę zlecenie, kwota zlecenia nie może przekroczyć 1/2 najniższego miesięcznego wynagrodzenia, jeśli rolnik chce pozostać ubezpieczonym w KRUS.

Najczęściej zadawane pytania dotyczące inkubatorów przetwórstwa lokalnego:

- Czy wytwórca z powiatu graniczącego z powiatem, na terenie którego znajduje się inkubator, może go wynajmować. I w takim przypadku, który lekarz nadaje numer weterynaryjny wytwórcy, właściwy dla miejsca zamieszkania wytwórcy czy miejsca inkubatora?

W opinii MRiRW nie ma przeciwwskazań co do wynajmowania inkubatora przez wytwórcę z innego powiatu, niż powiat na terenie którego znajduje się inkubator, mając na uwadze ww. opinię Komisji Europejskiej, zgodnie z którą wyłącznie jeden podmiot działający na rynku spożywczym powinien być odpowiedzialny za zapewnienie w zakładzie wymagań higienicznych. - Czy funkcjonująca (zarejestrowana) spółdzielnia socjalna może utworzyć inkubator przetwórstwa lokalnego i czy członek tej spółdzielni socjalnej może korzystać z tego inkubatora?

Zgodnie z rozporządzeniem o LSR funkcjonująca spółdzielnia socjalna może utworzyć inkubator przetwórstwa lokalnego – zakres wsparcia odnosi się do tworzenia inkubatora jako przedsiębiorstwa spożywczego (infrastruktury, składnika majątku), nie zaś do tworzenia podmiotu, który będzie właścicielem tego inkubatora. Ponadto należy zwrócić uwagę na brzmienie przepisu § 6 pkt 2 rozporządzenia o LSR, zgodnie z którym pomoc na operację w zakresie tworzenia i rozwoju inkubatorów przetwórstwa lokalnego jest przyznawana jeżeli operacja zakłada korzystanie z infrastruktury tego inkubatora przez podmioty inne niż podmiot, który ubiega się o przyznanie pomocy. Mając na uwadze fakt, iż osoba fizyczna będąca członkiem spółdzielni socjalnej jest odrębnym podmiotem niż spółdzielnia (osoba prawna) powyższy warunek będzie spełniony. - Czy stowarzyszenie prowadzące działalność gospodarczą może utworzyć inkubator przedsiębiorczości?

MRiRW zwraca uwagę, iż w zakresie pomocy określonym w § 2 ust. 1 pkt 2 lit. b rozporządzenia o LSR została wprost wskazana możliwość tworzenia i rozwijania tylko inkubatorów przetwórstwa lokalnego. Tym niemniej, jeżeli planowana do realizacji przez stowarzyszenie prowadzące działalność gospodarczą operacja spełnia warunki przyznania pomocy w zakresie, o którym mowa w § 2 ust. 1 pkt 2 lit. c rozporządzenia o LSR (rozwijanie działalności gospodarczej), to udzielenie pomocy na inkubator przedsiębiorczości nie jest wykluczone. Jednakże należy mieć na uwadze, iż jednym z warunków przyznania pomocy w tym zakresie jest przedłożenie biznesplanu, który zakłada osiąganie zysku, ponieważ w przypadku operacji realizowanych w zakresie, o którym mowa w § 2 ust. 1 pkt 2 lit. c rozporządzenia o LSR przepis § 4 ust. 3 pkt 2 rozporządzenia o LSR nie będzie miał zastosowania, co oznacza, że inkubator utworzony w wyniku realizacji operacji będzie musiał być uzasadniony ekonomicznie (zakładać osiąganie zysku). Ponadto konieczne będzie utworzenie co najmniej jednego miejsca pracy, a koszty utrzymania zatrudnienia nie będą kosztami kwalifikowalnymi. W związku z powyższym istnieje możliwość udzielenia wsparcia na inkubator przedsiębiorczości, ale warunki przyznania pomocy w tym zakresie są mniej korzystne niż w przypadku inkubatora przetwórstwa lokalnego. - Czy grupy producenckie (producencko-konsumenckie) mogą utworzyć inkubator przetwórstwa lokalnego i czy członkowie tych grup – producenci (rolnicy) mogą korzystać z tego inkubatora?

MRiRW pragnie zauważyć, że rozporządzenie o LSR nie zawiera żadnych wykluczeń z możliwości ubiegania się o przyznanie pomocy w odniesieniu do formy prawnej przedsiębiorstwa, które będzie tworzyło albo rozwijało inkubator przetwórstwa lokalnego. Podmiot, który ubiega się o przyznanie pomocy w tym zakresie musi być podmiotem, który zgodnie z przyjętą formą działalności może legalnie prowadzić działalność polegającą na udostępnianiu powierzchni/infrastruktury/linii technologicznych tego inkubatora podmiotom zewnętrznym. W związku z tym najbardziej transparentną postacią podmiotu prowadzącego inkubator przetwórstwa lokalnego jest osoba prawna prowadząca działalność gospodarczą, choć przepisy rozporządzenia o LSR nie wykluczają możliwości przyznania pomocy również podmiotowi, prowadzącemu działalność, o której mowa w art. 4 ust. 1 pkt 11 oraz art. 8 ust. 1 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (tj. Dz. U. z 2014 r. poz. 1118, 1138, 1146). Natomiast w odniesieniu do pytania o możliwość korzystania z usług inkubatora przez członków grupy producenckiej, to odpowiedź jest analogiczna jak w pytaniu nr 2. - Czy inkubator przetwórstwa lokalnego musi być przedsiębiorcą i czy musi osiągać zyski?

Inkubator przetwórstwa lokalnego zgodnie z przyjętą definicją jest przedsiębiorstwem (składnikiem majątku, przedmiotem), lecz nie musi być przedsiębiorcą (podmiotem). W związku z tym nie można inkubatora przetwórstwa lokalnego określić mianem przedsiębiorcy. Jednakże beneficjentem wsparcia w zakresie pomocy określonym w § 2 ust. 1 pkt 2 lit. b rozporządzenia o LSR może być przedsiębiorca jak również inny podmiot niebędący przedsiębiorcą.

Ponadto rozporządzenie o LSR zakłada możliwość przyznania pomocy zarówno na tworzenie inkubatorów przetwórstwa lokalnego nastawionych na zysk (typowa działalność gospodarcza), jak też na inkubatory, których głównym celem nie jest wypracowanie zysku, lecz wspieranie lokalnych producentów. W obu powyższych przypadkach wnioskodawcy będą zobowiązani do przedłożenia biznesplanu, z tym że w drugim przypadku biznesplan będzie zakładał możliwość pobierania opłat w wysokości nie wyższej niż kwota niezbędna do pokrycia kosztów utrzymania inkubatora (nie musi być uzasadniony ekonomicznie). - Czy poziom dofinansowania w przypadku realizacji operacji w zakresie tworzenie i rozwój inkubatorów przetwórstwa lokalnego zawsze wynosi 70% kosztów kwalifikowalnych?

Zgodnie z § 18 rozporządzenia o LSR poziom dofinansowania uzależniony jest od rodzaju beneficjenta, w związku z tym nie zawsze będzie wynosił do 70% kosztów kwalifikowalnych, lecz tylko w przypadku podmiotów wykonujących działalność gospodarczą, do której stosuje się przepisy ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej, natomiast w przypadku jednostek sektora finansów publicznych będzie wynosił 63,63% kosztów kwalifikowanych a w przypadku pozostałych podmiotów, np. organizacji pozarządowych, do 100% kosztów kwalifikowanych. - Czy zakresie pomocy dotyczącym tworzenia i rozwoju inkubatorów przetwórstwa lokalnego istnieje obowiązek utworzenia i utrzymania miejsca pracy?

Przepisy rozporządzenia takiego obowiązku nie przewidują, jednakże w związku charakterem inwestycji prawdopodobnie utworzenie miejsca pracy będzie niezbędne, dlatego zgodnie z § 17 pkt 8 rozporządzenia koszty wynagrodzenia i innych świadczeń, o których mowa w Kodeksie pracy, związanych z pracą pracowników beneficjenta, a także inne koszty ponoszone przez beneficjenta na podstawie odrębnych przepisów w związku z zatrudnieniem tych pracowników będą kosztami kwalifikowalnymi, Ponadto, jeżeli lokalna grupa działania będzie stosowała kryterium wyboru operacji premiujące operacje, które zakładają utworzenie co najmniej jednego miejsca pracy, a wnioskodawca zobowiąże się do ich utworzenia i utrzymania w okresie trwałości operacji, to powyższe zobowiązanie będzie musiało być odzwierciedlone w umowie o przyznaniu pomocy zawartej z tym beneficjentem. Jednocześnie należy zwrócić uwagę, iż okres trwałości operacji co zasady trwa 5 lat od dnia wypłaty płatności ostatecznej, a jedynie w przypadku mikro i małych przedsiębiorstw jest skrócony do 3 lat, ale tylko w odniesieniu do utrzymania inwestycji lub miejsc pracy.

Ocena użytkowników: 4 / 5